Jis pažadėjo pakalbėti apie konkrečius kelionių žemėlapius, aš tai paskleidau. Aš seniai norėjau pasidaryti šią kolekciją, nes iškart po paskutinės žiemos perrašiau visas savo korteles ir tai tikriausiai ne pabaiga, nes keičiantis tarifams, kai kurios kortelės nustojamos išduoti, kai kur man iš tikrųjų nepatinka ši paslauga. Tiesiog kartoju, kad tai nėra pilnas sąrašas, žinoma, kortų yra kur kas daugiau. Yra tik tie, kuriuos kažkada turėjau, turiu arba planuoju būti ateityje.

Apskritai tai yra kažkoks begalinis procesas. Jei nuolat stebite įvairius bankų pasiūlymus, ieškokite pelningos kortelių naudojimo schemos, Tiek kelionėms į užsienį, tiek namo ieškokite įdomaus indėlio, pinigų grąžinimo kortelės, geros kreditinės kortelės, tai yra hobis.

Straipsnio turinys

- 1 Kaip išsirinkti kelionių žemėlapį (atnaujinta 2018 10 10)

- 2 Dolerių ir eurų kortelės

- 3 Kokias korteles aš pasirinkau (mano sąrašas)

Kaip išsirinkti kelionių žemėlapį (atnaujinta 2018 10 10)

Be to, kad turite išduoti kelionei tinkamą kortelę, turite apsidrausti ir nuo kelionių medicininio draudimo, nes jei kas nors atsitiks, galite rimtai gauti pinigų. Turiu labai išsamų įrašą apie medaus draudimą, kur aš išsamiai paaiškinau visus niuansus, taip pat išsamiai, kaip čia apie kortas.

Pažiūrėkime, kokios gali būti komisijos, apibendrinkime ir palyginkime jas. Mes laikome fiksuotus „Mastercard“ ir „Visa“ mokėjimo sistemų įkainius, nes jie yra vienodi visoms kortelėms ir nepriklauso nuo to, kuris Rusijos bankas išdavė kortelę. Rusijos bankų perskaičiavimo kursai paprastai susiejami su centriniu banku (centriniu banku), kad būtų patogiau įvertinti nuostolius. Gali būti netikslumų, nes tarifai gali keistis, atminkite tai..

Norėdami suprasti, kaip vyksta kortelių konvertavimas, skaitykite - Kaip tinkamai konvertuoti „Tugriks“ į rublius. Ir jei jūs nieko nežinote apie žemėlapius, tada pradėkite nuo straipsnio - Kurią banko kortelę geriau gauti, ten yra patys pagrindai.

Apskritai, kol doleris / euras yra nestabilus, galite iš anksto nusipirkti valiuta, įdėti į valiutų korteles ir tada išleisti / išsiimti. Arba palaukite nuvertėjimo, ir būtent šiomis dienomis nusipirkite valiutą net būdami užsienyje, pavyzdžiui, konvertuodami internetiniame banke.

Mano banko kortelės

Santraukos lentelė

+ eiti į pliusą (pelnas)

- eiti į minusą (nuostoliai)

Neatsižvelgiama į pasirinktų kategorijų grynuosius pinigus ar specialius pasiūlymus

Grynųjų pinigų išmokėjimo nuostoliai Sandėlio nuostolių saugojimas Pastaba „Tinkoff“, kreditinė „AllAgency“. Gaukite dovaną 1000 rub. - 0 proc. Mano mėgstamiausias tarp kortų. Cashback mylių. Tinkoff, debeto valiuta juodas 0% + 1% Cashback grynaisiais. „Tinkoff“, debetuota juoda -2% -1% grynieji pinigai. „Corn Mastercard World“ 0 + 1,5% „Cashback“ taškų, sunku išleisti. „Beeline Mastercard“ 0 + 1% Cashback su premijomis, į „beeline“ telefoną. „Sberbank“, debetinė „Mastercard“ kortelė –3% –1,5% „Cashback“ - ačiū „Sberbank“. „Alfabank“, debetinė „Mastercard“ -3,5% -2,5% Nėra grynųjų pinigų.

Kam sunku suprasti lentelių duomenis, pažvelk į mano įrašą, kurioje aš palyginau kortelės pelningumą skaičiais pagal konkrečią sumą, išimtą iš bankomato (tą pačią dieną aš išėmiau tą pačią sumą iš visų kortelių).

Atsiskaitymas, kreditinis / debetinis „AllAgency“

Tai dabar yra mano pagrindinė kortelė. Skaityti mano išsami apžvalga su privalumais ir trūkumais, papasakojo visą tiesą.

„AllAirlines“ kortelė (kaip dovana 1000 rublių)>

- Jie neišima grynųjų iš kredito kortelės, dideli mokesčiai. Cashback 2% už pirkinius.

- TUGRIKo konvertavimas => USD kursas yra „Mastercard“ arba „Visa“. Tarpvalstybinio mokėjimo komisiniai: 0%

- Konversijos nuostolis USD => RUB: vidinis banko kursas = Centrinis bankas + 2%.

Tarp „AllAgency“ kreditinių kortelių - mano mėgstamiausia, aš jas naudoju nuolat. Nemėgstate kreditinių kortelių, atlikite tą patį debeto būdą „AllAgency“ (nuoroda dovana 500 rublių). Bendri nuostoliai 0% mokant (pirma, dėl centrinio banko kurso + 2% išeiname 2% minus, bet juos kompensuoja 2% grynųjų pinigų grąžinimas). Cashback yra įskaitomas myliomis (1 mylia = 1 rublis), už visus pirkinius 2%, už viešbučius ir užsakant automobilį grąžinama 10%, o už lėktuvo bilietą - 5%. Metinė priežiūra yra 1890 rublių arba nemokama, jei išlaidos per mėnesį sudaro 50 tūkstančių rublių ar daugiau. 55 dienų laikotarpis be palūkanų, nemokamas kelionių draudimas. Išmoka daug kartų nutraukia kasmetinę tarnybą.

Tinkoffas, rublis juodas

Dabar galite atidaryti sąskaitą viena iš 26 valiutų ir prie jos pridėti bet kokią kortelę. Tada darbo valandomis Maskvoje nusipirkite šią valiutą ir sumokėkite nuo kortelės nuo 1 iki 1. Pavyzdžiui, atidariau savo sąskaitą batoje.

Juodoji kortelė (kaip dovana už 3 mėnesių tarnybos laiką)>

- Mokestis už išėmimą iš trečiosios šalies banko bankomatų: 0% (jei išimate daugiau nei 3000 rublių). Cashback 1% už pirkinius.

- TUGRIKo konvertavimas => USD eina pagal „Mastercard“ kursą. Tarpvalstybinio mokėjimo komisiniai: 0%

- Konversijos nuostolis USD => RUB: vidinis banko kursas = Centrinis bankas + 2%.

Bendri nuostoliai atsiimant 2% arba 1% atsiskaitant už pirkinius (grynieji pinigai viską kompensuoja 1%). Cashback yra kredituojamas pinigais. Likutis kortelėje apmokestinamas 6% per metus (yra tam tikrų apribojimų, todėl taupymo sąskaitoje lengviau laikyti 5%, tačiau be apribojimų), o kiekviename ketvirtyje yra kategorijos, kurioms grynais grąžinama 5%, pavyzdžiui, degalai, vaistinės, transportas, kelių policijos baudos. Metinė priežiūra nemokama, jei kortelėje rasite daugiau nei 30 tūkst. Rublių (arba 50 tūkst. Rublių užstate). Prie vienos kortelės galite pridėti sąskaitą bet kuria valiuta ir pakeisti ją keliais paspaudimais.

Kukurūzų, rublių „Mastercard“ pasaulis

ATNAUJINTI Nuo 2016 m. Vasaros kukurūzai neteko žemės. Sumažinta procentinė dalis balanse, pašalinta galimybė normaliai leisti taškus ir pan. Nustojau naudoti kortelę, dabar turiu atsarginę, nes ji nemokama. Perskaitykite visą informaciją mano įraše Kukurūzų žemėlapio apžvalga.

- ATM išėmimo mokestis: 0%, jei suaktyvinote paslaugą «palūkanos už balansą» ir išimkite bent 5000 rublių vienu metu ir ne daugiau kaip 50 000 rublių per mėnesį, kitu atveju 1% komisinio mokesčio. Cashback 1,5% už pirkinius.

- TUGRIKo konvertavimas => USD eina pagal „Mastercard“ kursą. Tarpvalstybinio mokėjimo komisiniai: 0%

- Konversijos nuostolis USD => RUB: Banko kursas = Centrinis bankas, t.y. 0%.

Gavę kortelę, įdėkite mobiliąją programą ir įveskite reklamos kodą FRASFM38V, tada jums bus suteikta 300 rublių. Bendri nuostoliai atsiėmus ir sumokėjus yra 0%, o dėl pinigų grąžinimo einame į plius 1,5%. Cashback skiriami taškai, kuriuos sunku išleisti. Kasmetinė priežiūra yra nemokama, tačiau suaktyvinta paslauga «likučio palūkanos turi būti laikomos kortelėje bent 5000 rublių per dieną arba operacijoms atlikti už 5000 rublių per mėnesį, kitaip bus imamas 70 rublių / mėn. aptarnavimo mokestis. SMS visomis operacijomis nemokama.

Beeline rublis Mastercard

- Bankomatų išėmimo mokestis: 0%, jei išimate bent 5000 rublių vienu metu ir ne daugiau kaip 50 000 rublių per mėnesį, kitaip komisinis dydis yra 1%. Cashback 1% už pirkinius.

- TUGRIKo konvertavimas => USD eina pagal „Mastercard“ kursą. Tarpvalstybinio mokėjimo komisiniai: 0%

- Konversijos nuostolis USD => RUB: Banko kursas = Centrinis bankas, t.y. 0%.

Bendri nuostoliai atsiimant ir mokant yra 0%, o dėl pinigų grąžinimo einame prie plius 1%. „Beeline“ kortelė iš principo yra labai panaši į „Kukurūzų“ (taip pat nėra banko kortelė), o kursai yra labai panašūs, centrinio banko valiutų kursai taip pat yra vienodi. Bet labiau tinka „Beeline“ abonentams, kurių nesu. Cashback apdovanojamas premijomis, kurias galite išleisti sumokėdami „Beeline“. Pasirinktose kategorijose pinigų grąža yra 5%. Kasmetinė priežiūra nemokama. Likučio palūkanos yra 6%, jei kortelė turi bent 3000 rublių per dieną arba 3000 rublių buvo išleista per mėnesį. Priešingu atveju paslauga kainuoja 99 rublius per mėnesį.

„Sberbank“, rublių „Mastercard“

Klasikinės „Sber“ kortelės

- Mokestis už pašalinimą iš trečiosios šalies banko bankomato: 1%. Yra 0,5% grynųjų pinigų iš ačiū.

- TUGRIKo konvertavimas => USD eina pagal „Mastercard“ kursą. Tarpvalstybinio mokėjimo komisiniai: 0%

- Konversijos nuostolis USD => RUB: banko vidinis kursas) = apytiksliai centrinis bankas + 2%, jis keičiasi, būtina patikslinti.

Bendri nuostoliai atsisakius 3% arba 1,5% atsiskaitant. Metinė priežiūra pirmaisiais metais - 750 rublių, vėliau - 450 rublių. Programos forma yra grynieji pinigai «ačiū», pirkimams - 0,5 proc., atsargoms - iki 30 proc. Jei turite „Visa“ kortelę (nerekomenduočiau to daryti), pridėkite dar 2% nuostolių („premium“ kortelėms - 0,75–1%) už visas sienas atliekant visas operacijas.

Manęs taip pat paklausė apie „Momentum“ korteles, jos yra konvertuojamos tokiu pačiu būdu. Iš privalumų - nemokama metinė paslauga. Tarp minusų - operacijų bankomatuose per mėnesį apribojimai (50 000 rublių arba 1 600 USD arba 1 200 EUR) ir prekių apmokėjimo per dieną (100 000 rublių arba 3500 USD arba 2 500 EUR). Nors pastarasis nebėra kritiškas. Na, kartais reikia vardo kortelės.

„Alfa Bank“, „Ruble Visa“ arba „Mastercard“

„Alpha“ paslaugų paketai

- Išskaitymo iš trečiosios šalies banko bankomatas mokestis: 1%.

- TUGRIKo konvertavimas => USD kursas yra „Mastercard“ arba „Visa“. Komisiniai už tarptautinius mokėjimus: 2,5% (jie vadina kitaip, jie sako, kad nėra komisinių už tarptautinius mokėjimus).

- Konversijos nuostolis USD => RUB nežinomas. Ar jie įtraukia savo 2,5% į valiutos kursą, apie kurį aš rašiau ankstesnėje pastraipoje, arba į šį konvertavimą, neaišku. Bet iš viso visada bus apie 2,5 proc. Čia yra banko vidinis kursas.

Bendri nuostoliai atsiėmus yra 3,5% arba 2,5% sumokėjus. Įprastoje kortelėje metinė priežiūra yra nemokama, tačiau jūs turite prijungti vieną iš paktų. Pigiausias „OPTIMUM“, kurio komisinis mokestis yra 2189 rubliai per metus arba 199 rubliai / mėn. (Pagal pasirinkimą); tai gali būti 0 rublių, jei įvykdoma viena iš sąlygų (sąskaitose yra nuo 100 tūkst. Rublių arba 20 tūkst. / Mėn. Per mėnesį). Taip pat yra gera „Cashback“ kortelė, kurios degalinėms grąžinama 10 proc., Kavinėms - 5 proc., Kitiems pirkimams - 1 proc. Jos išlaidos metinei priežiūrai yra 1990 rublių per metus, pridėjus „Optimal“ paketo kainą.

Kitos kortelės

Šiuo metu rinkoje yra daugybė kortelių, ir aš neskyriau sau uždavinio jas visas padengti. „Cashback“ debeto kortelės nėra blogos „AK Bars“ („Generation“), SIAB („Cashback online“), kredito kortelės „Otkritie“ („Travel“), „Binbank“, „Alpha“ („Travel Premium“) ir kt. Yra daug įvairių.

Kiekvienas žmogus turi skirtingas užduotis ir skirtingas galimybes. Kažkas visai nenori turėti 20 kortelių ir jam lengviau naudotis viena, o kažkas, atvirkščiai, beveik perka kiekvienos kategorijos korteles. Pvz., Jei daug keliaujate automobiliu (arba keliaujate po jį į Europą), tada už tai galite pasigaminti sau specialią atskirą kortelę, skirtą atsiskaityti už kurą su 10% grynųjų pinigų..

Ilgai žiūrėjau į žemėlapius ir kelis pasirinkau sau, o kai kurie iš jų yra iš „Tinkoff“. Kol aš jais džiaugiuosi. Mano nuomone, jie iš esmės turi pakankamai pranašumų: geras grynųjų pinigų grąžinimas pagal kategorijas, palūkanos už kortelės likutį, kreditinę kortelę lengva gauti, tarpbankinis yra nemokamas. Taip pat tai, ką aš pastaruoju metu naudojuosi - valiutos keitimas internetu pagal gerą kursą, yra toks gyvenimo įsilaužimas: kiekvieną kartą prieš pirkdami (arba iškart po to) nusipirkdami dolerių ir sumokėkite juos užsienyje, o ne rublius iš rublio kortelės, tada nėra konvertavimo nuostolių ( CB + 2%).

Dolerių ir eurų kortelės

Prieš pasirinkdami valiutos kortelę, perskaitykite mano įrašą, o tai geriau pasirinkti valiutą ar rublių kortelę.

Įprastame banke išimdami iš kortelės bet kokius vilkikus (bahtus, dinarus, vainikėlius), jie bus konvertuojami į dolerius pagal „Master / Visa“ mokėjimo sistemos valiutos kursą ir iš jūsų dolerio kortelės bus išskaičiuoti santykiu 1: 1, už tarpvalstybinius mokesčius nebus imami papildomi komisiniai. Taigi, jei turime valiutos kortelę, mes nutolstame nuo antrosios USD => RUB perskaičiavimo Rusijos banko vietiniu kursu, o tai svarbu, jei jis labai skiriasi nuo centrinio banko. Tai yra kortelės, į kurias mes daugiausia atsižvelgsime.

Jei jau turite korteles, turite paskambinti į savo banką ir išsiaiškinti, kokia valiuta jie veikia su mokėjimo sistema ir kaip tiksliai įvyksta konversijos, pagal kurią schemą. Svarbu, kokiu kursu bus konvertuojama, nes geriausias tarifas yra mokėjimo sistema (MPS), o ne banko vidinis kursas. Arba, jei, pavyzdžiui, „Tugriks“ mokėjimo sistema staiga paverčia eurais, jums reikia ne vienos dolerio, o euro kortelės. Būkite pasirengę, kad skambučių centras atsakys į visiškas nesąmones, ir geriau sužinosite „bank.ru“ forume. Čia yra tikrai nusimanančių žmonių, kurie realiame gyvenime nuolat tikrina korteles ir skaičiuoja komisinius mokesčius, tokį hobį. Taip pat svarbu išsiaiškinti, ar yra tarpvalstybinis mokestis, kai mokėjimo valiuta skiriasi nuo sąskaitos valiutos (mokėkite dolerio kortele Serbijoje / Bulgarijoje / Čekijoje / Tailande vietine valiuta).

Tinkoffas

Dabar turiu 2 „Tinkoff“ korteles (tik 2 atveju) ir prie bet kurios iš jų galiu pridėti rublio, dolerio ar euro sąskaitą. Tai turėtų būti naudojama taip: šalyse, kuriose naudojamas euras, turite naudoti euro kortelę, o šalyse, kur „Tugriks“ (net jei teritoriškai tai yra Europa), naudokite dolerio kortelę. Jokių transgraniškų komisijų. Grynųjų pinigų išėmimas iš 100 juose bet kuriame bankomate be komisinių. Metinė užsienio valiutos sąskaitų priežiūra 0. Cashback 1% už visas operacijas.

Juodas žemėlapis>

Dolerio kortelė: naudokite tik tada, kai vykdoma DOLLARS (nurašymas nuo 1 iki 1) arba TUGRIKI (1 Tugriki konvertavimas => USD pagal Geležinkelių ministerijos valiutos kursą). Euro zonoje nebūtina (1 konvertavimas EUR => USD pagal banko kursą).

Euro kortelė: naudokite tik tose šalyse, kur naudojamas EURO (nurašykite nuo 1 iki 1). Tugriko šalyse tai nėra būtina (2 Tugriki = = USD => EUR konvertavimas, pirmasis konvertavimas pagal Geležinkelių ministerijos valiutos kursą, o antrasis - pagal banko kursą)..

„Tinkoff“ atstovo iš forumo konversijos lentelė

„Sberbank“

Pašalindamas vietinius vilkikus iš bankomato ar mokėdamas už pirkinį parduotuvėje, „Sberbank“ užims 0,75–2% tarpvalstybinių „Visa“ kortelių (nebus „Mastercard“), atsižvelgiant į „premium“ kortelės laipsnį. Įprastos „Classic“ kortelės - 2%. Čia yra nuoroda į jų įkainius (36 puslapiai). Todėl, jei darote „Sberbank“ kortelę, turite vadovautis tokiomis taisyklėmis: euro zonoje - atsiskaitykite eurais, dolerio zonoje - doleriais, trečiosiomis valiutomis - naudodamiesi „Mastercard“ dolerio kortele, apskritai, kaip ir „Tinkoff“. Visos operacijos, išskyrus euro zoną, vyks per USD. Metinė tarnyba pirmaisiais metais yra 30 metų, vėliau - 20 metų per metus. ATM išėmimo mokestis 1%.

Dolerio kortelė: naudokite tik tada, kai vykdoma DOLLARS (nurašymas nuo 1 iki 1) arba TUGRIKI (1 Tugriki konvertavimas => USD pagal Geležinkelių ministerijos valiutos kursą). Euro zonoje nebūtina (1 konvertavimas EUR => USD pagal banko kursą).

Euro kortelė: naudokite tik tose šalyse, kur naudojamas EURO (nurašykite nuo 1 iki 1). Tugriko šalyse tai nėra būtina (2 Tugriki = = USD => EUR konvertavimas, pirmasis konvertavimas pagal Geležinkelių ministerijos valiutos kursą, o antrasis - pagal banko kursą)..

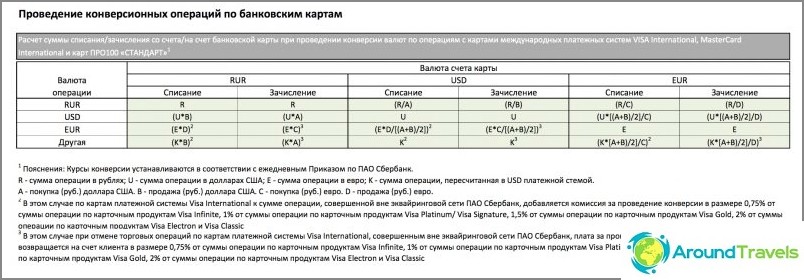

Konversijos lentelė iš „Sberbank“ svetainės

Būsto paskola

Būsto kreditas yra privalomas atsiskaitymo valiuta, atsižvelgiant į mokėjimo sistemą. Už „Visa“ tai yra doleriai, už „Mastercard“ - tai euras, todėl reikia naudoti tik „Dollar Visa“ ir „Euro Mastercard“. Jokių transgraniškų komisijų. Tačiau yra 3 USD komisiniai už kiekvieną grynųjų pinigų išėmimą, per metus jie gali padoriai sukaupti iš viso.

Dolerio vizos: naudokite tik tose šalyse, kuriose naudojami JAV doleriai (nurašymas nuo 1 iki 1) arba TUGRIKI (1 „Tugriki“ konvertavimas => USD pagal Geležinkelių ministerijos valiutos kursą). Euro zonoje tai įmanoma, bet neverta (1 konvertavimas EUR => USD pagal Geležinkelių ministerijos valiutos kursą).

„Euro Master“: naudoti tik tose šalyse, kur naudojamas EURO (nurašymas nuo 1 iki 1) ir „TUGRIKI“ (1 „Tugriki“ konvertavimas => EUR pagal Geležinkelių ministerijos valiutos kursą).

VTB 24

Taip pat galite apsvarstyti su savimi dolerio kortelę, nes visos operacijos vyksta per dolerius, o atsiskaitant su euro kortele ne eurais, paaiškės panaši situacija, kaip ir kituose bankuose. Klasikinio paketo paslauga 90 rublių / mėn. (Nemokamai išleidžiant nuo 20 000 rublių / 300 USD per mėnesį), 1% už bankomatų išėmimą.

Dolerio kortelė: naudokite tik tose šalyse, kur naudojami JAV doleriai (nurašymas nuo 1 iki 1) arba TUGRIKI (1 Tugriki konvertavimas => USD pagal Geležinkelių ministerijos valiutos kursą). Euro zonoje tai įmanoma, bet neverta (1 konvertavimas EUR => USD pagal Geležinkelių ministerijos valiutos kursą).

Euro kortelė: naudokite tik tose šalyse, kur naudojamas EURO (nurašykite nuo 1 iki 1). Tugriko šalyse tai nėra būtina (2 Tugriki = = USD => EUR konvertavimas, pirmasis konvertavimas pagal Geležinkelių ministerijos valiutos kursą, o antrasis - pagal banko kursą)..

„Rocketbank“

Gera dolerio kortelė ir „Rocketbank“. Jei bus atliekamas dvigubas konvertavimas naudojant rublį pagal banko valiutos kursą, kurio jūs nesuprantate kaip, tada su doleriu viskas yra aišku, kaip ir su kitais - be komisinių. Mes kalbame apie „MasterCard“, „Visa“ sistemoje papildomą 2% komisinį mokestį. Bet kiek žinau, jie dar neišduoda vizų. Cashback 1% už visas operacijas. 5 nemokami išėmimai per mėnesį bankomatuose pasaulyje, tada 1,5 proc. Tačiau viena bankomatų išėmimo operacija negali būti didesnė kaip 10 000 rublių, o tai visiškai netinka atsiimant pinigus Tailando bankomatuose, kuriuose už išgryninimą imamas 200 barų mokestis. Todėl tajų kalba geriau pasitraukti iš „Rocket“ tuose bankų kasose, kur jie neima komisinių (tačiau pastaruoju metu daugelis kasų ima mokesčius)..

Dolerio kortelė: naudokite tik tada, kai vykdoma DOLLARS (nurašymas nuo 1 iki 1) arba TUGRIKI (1 Tugriki konvertavimas => USD pagal Geležinkelių ministerijos valiutos kursą). Euro zonoje nebūtina (1 konvertavimas EUR => USD pagal banko kursą).

„Alfa“, „Raiffeisenas“ ir „Citibank“

Alfa valiutos kortelės yra tinkamos tik tada, kai esate euro šalyje (naudojate euro kortelę) arba dolerio šalyje (dolerio kortelėje). Priešingu atveju „Alfa“ apmokestina ir maždaug 2,5% konvertavimo mokestį už valiutų korteles, ne tik už rublius.

„Raiffeisen“ platina 1,65% sienos. Citibank taip pat nerekomenduojama, kursai blogi.

Kokias korteles aš pasirinkau (mano sąrašas)

Aš visai nepretenduoju į pasirinktą tiesą, bet būtent man ir mano poreikiams šios kortelės yra puikios. Galite naudoti mano rekomendacijas arba išanalizuoti kitas galimybes ir pasirinkti ką nors savo. Būtinai parašykite komentaruose, kuriuos pasirinkote dėl to.

- „AllAgency Tinkoff“ kreditinė kortelė - pirkiniams Rusijoje ir užsienyje, žinoma, viešbučiams / bilietams, taigi, jau bus 3-10% grynųjų pinigų. Dabar tai yra mano pagrindinė kortelė, su ja susijusios visos išlaidos. Man patogu patekti į kredito limitą, kol mano paties pinigai yra deponuojami pagal palūkanas. Dėl kompensacijos myliomis labai greitai atmečiau metinę tarnybą. Taip, aš vis tiek turiu daugiau nei 50k per mėnesį.

- Man reikia debeto „Tinkoff Black“ su rublio sąskaita, visų pirma, norint nemokamai suskirstyti rublį tarpbankinyje, paskirstyti lėšas kitose kortelėse ir išimti grynuosius iš bankomatų Rusijoje. Aš taip pat naudoju atskiras 5% taupomąsias sąskaitas, į kurias galite bet kada įnešti pinigų arba išsiimti pinigus be jokių apribojimų, nes, radus pinigus kortelėje, likučio palūkanos imamos 6%, tik kai yra išlaidos nuo 3000 rublių / mėnesį, ir saugiau nelaikyti visos kortelės sumos. Pasirinktoms kategorijoms (keiskite kas ketvirtį) galite gauti ne standartinį 1%, o 5% grynųjų pinigų kursą. Kortelėje galite laikyti nuo 30 000 rublių nemokamai priežiūrai (arba 50 tūkst. Rublių užstatą) arba nieko nelaikyti.

- „Black Tinkoff“ debetuoja su ja susieta dolerio / euro sąskaita. Tai gali būti atskira kortelė arba tas pats rublis, tiesiog rublio sąskaita yra atsieta ir susieta. Doleris „tugrik“ šalims, euras - euro zonai. Aš naudojuosi užsienyje, arba užsienio valiuta, arba Allivil. Norėdami gauti valiutų korteles, turite atsiskaityti valiuta - periodiškai už gerą kursą arba prieš pat pirkdami. Kadangi valiutos keitimo kursas „Tinkoff“ interneto banke yra artimas valiutos kursui (darbo valandomis Maskvoje), tai yra pelningiau nei „Kukurūzai“ pagal savo centrinio banko kursą. Iš pliusų - 1% grynųjų pinigų grąžinimas (niekas neturi valiutų kortelių), valiutos konvertavimas internetinėje bankininkystėje naudojant +/- 0,5% valiutos kursą, kas yra gana gerai. Nemokama paslauga. Aš išsiimu grynuosius pinigus iš bankomatų iš užsienio valiutų kortelių.

- Kukurūzai Aš tuo atveju naudojuosi kaip atsargine kortele. Pvz., Galite išsiimti grynuosius pinigus užsienyje, sumokėti už prekes užsienio valiuta pagal Centrinio banko kursą, jei kitos kortelės yra pasibaigusios ar buvo pamestos. Dėl nemokamos paslaugos ir nemokamos sms kišenės ji netraukia, galite naudoti tik retkarčiais. Gavę kortelę, įdėkite mobiliąją programą ir įveskite reklamos kodą FRASFM38V, tada jums bus suteikta 300 rublių.

- Kreditas „Tinkoff Drive“ (nuoroda 1000 rublių už kortelę). Mokant už benziną su 10% grynųjų pinigų, už autoservisus - su 5% grynais. Tiesą sakant, man reikia tik benzino Rusijoje ir užsienyje. Aš tai supratau - metinė 990 rublių priežiūra bus gana greitai panaikinta, o kortelė veiks pelningai. Aš bandysiu metus, tada gal būsiu pakeista kita kortele, kad sumokėčiau už kurą.

- Be to, yra ir „Sberbank“ kortelė. Sber yra patogu tuo, kad jį turi visi, net ir vyresnio amžiaus žmonės. Galite tiesiog pasakyti „Sber“ kortelės (arba mobiliojo telefono) numerį, o kitam asmeniui nekils klausimų dėl perkėlimo. Aš naudoju tik šiais atvejais. Taip pat kartais „Sberbank“ turi gerą „Mastercard Standart“ kortelių bankomatų limitą (150 tūkst. Rublių per dieną), o „Sberbank“ bankomatų yra kiekviename kampe. Taip pat bankomate padariau „Maestro“ kortelę su nemokama priežiūra ir 50 tūkstančių rublių atsiėmimo limitu, galiu tik palikti.

- Yra ir kitų kortelių, bet aš jų nenaudojau, kai kurias sustabdžiau. Pavyzdžiui, „Vanguard“ kortelės tapo ne tokios pelningos (retkarčiais naudoju tik sąskaitą ir tarpbankinį po 10 rublių), „Tinkoff Platinum“ kreditinė kortelė nebuvo gera. Yra „Mnogo.ru“ ir „Epayments“ kortelė, kuri puikiai tinka atsiimti „Webmoney“ ir paprastai laisvai samdomiems darbuotojams, tačiau kadangi visos mano pajamos yra baltos, ji man niekada nebuvo naudinga. Yra „Alfabank“ kortelių, tačiau jos vis dar nenaudojamos (manau, kad jas padarysiu „Alpha Travel Premium“). Gal aš kažkaip pasidarysiu „Travel-Discovery“ kortelę arba „Rocketbank“.

„AllAirlines“ kortelė (kaip dovana 1000 rublių)>

P.S. Įrašas periodiškai atnaujinamas (atnaujinimo data įrašo pradžioje), jei pasikeičia kortelių sąlygos arba aš pats darau kitus. Džiaugsiuosi, jei papasakosite apie kitus skanius žemėlapius tiek kelionėms į užsienį, tiek naudojimui namuose..