Draudimas, kuris bus aptartas šiame straipsnyje, vadinamas keliautojo draudimo polisu, kelionių draudimu ar keliautojo, kuris mieliau jį vadina, medicininiu draudimu..

Norint išbristi iš nemalonaus atvejo kaip visumos, išgydyti ir ne daug išleisti, verta suprasti šią sistemą. Nes draudimas - kaip ir bet kuri tokia įstaiga - tikrai nori parduoti jums polisą, bet tada tikrai nenori mokėti. Todėl, norint elgtis su šia sistema, geriau suprasti, kaip ji veikia; tikrai perskaitykite politiką - ne tik ją pasirašykite. Ir geriau iš anksto suprasti, ką daryti, jei kas nors nutiks. Kad nepadarytumėte klaidų, leidžiančių draudimui atsisakyti gydyti jus ar tada sumokėti už šį gydymą.

Straipsnio turinys

- 1 Kaip išsirinkti draudimo bendrovę

- 2 Kaip laikoma draudimo pradžia

- 3 Ką daryti, jei draudžiamasis įvykis įvyksta paskutinę draudimo dieną

- 4 Kaip pratęsti draudimą

- penki Kaip perduoti draudimo polisą, jei kelionė neįvyko?

- 6 Kaip įsigyti draudimą internetu

- 7 Koks draudimas, jei ketinate važiuoti dviračiu?

- 8 Sveikatos draudimas senjorams

- devyni Ar draudimas apima lėtines ligas?

- dešimt Kokia geriausia draudimo kelionė į ilgą kelionę namuose ar kitoje vietoje priimančiojoje šalyje?

- vienuolika Kodėl verta draustis Šengene?

- 12 Kur geriau įsigyti draudimą Šengeno vizai

- 13 Pigiausias Šengeno vizų draudimas

- keturiolika Kodėl draudimas Azijoje?

- 15 Kur įsigyti ISOS pagalbos draudimą?

- šešiolika Kaip iš anksto žinoti, kur bus siunčiama ligoninė

- 17 Ar atrodo sienos kirtimo draudimo etiketės?

- 18 Ar įmanoma nusipirkti keletą draudimų iš eilės?

Kaip išsirinkti draudimo bendrovę

Pirmiausia noriu rekomenduoti labai naudingą paslaugą, skirtą palyginti draudimo kainas - „Cherehapa“. Ilgai lauktas! Jau kelerius metus įsigyti draudimą tapo daug lengviau. Dabar jums nereikia tikrinti daugybės draudimo kompanijų svetainių, jūs einate į Cherekhapa ir iškart matote 16 draudimo kainų ir ten perkate..

Didžiąją dalį neigiamų atsiliepimų internete draudimo atstovai pagrindė, kodėl draudimas neveikė. Bet už kiekvieno tokio atvejo yra gyvenimiškos situacijos - kai žmogus išsigando dėl savo ar artimo žmogaus sveikatos, jis buvo sumišęs ir padarė kažkokią teisinę klaidą - ir galų gale negavo pagalbos, kurios tikėjosi sumokėjęs už politiką. Kad taip neatsitiktų, turite ne tik apsidrausti, bet ir atidžiai perskaityti dokumentus, kurie jums bus duoti. Ir iš anksto supraskite veiksmų algoritmą, į ką galite pasikliauti, o ko ne.

Draudimo įmonė, kuri jums parduoda polisą, dirba su viena iš asistentų (paslaugų) bendrovių. Savo straipsnyje parašiau apie keletą pagrindinių pagalbos priemonių Kelionių draudimas, taip pat pateikė draudimo kompanijų sąrašą su savo padėjėjais. Taip pat yra kitų aprašytų niuansų, įskaitant nemažą draudimo ir pagalbos pagalbą, būtinai perskaitykite!

Atsitikus draudžiamajam įvykiui, nukentėjusysis skambina ne į savo draudimo bendrovę, o į šią kompanijos padėjėją. Kiek mandagus ir kvalifikuotas bendravimas su operatoriumi priklausys nuo pagalbos teikiančios įmonės, o ne nuo draudimo bendrovės. Į kokią ligoninę jie nusiųs, ar pasirūpins transportu, ar turės išsikviesti taksi, ar turės sumokėti sąskaitą klinikoje (ir gauti pinigų iš draudimo grįžę į tėvynę), ar jie imsis paso kaip užstato ir kiek skambučių reikės pasiimti šį pasą - priklauso nuo įmonės padėjėjo darbo.

Bet jūs turite suprasti, kad sprendimą apmokėti sąskaitas priima ne įmonė padėjėja, o draudimo įmonė. Kaip greitai jie susitars dėl gydytojo paskyrimo, paskambins automobiliu - arba turės važiuoti taksi, duos žalią šviesą sumokėti už gydymą, ar ne - tai yra draudimo bendrovės sprendimas. Deja, nėra draudimo be neigiamų apžvalgų, tai turės būti pripažinta kaip faktas ir reikėtų pasirinkti mažesnę iš kelių blogybių.

Kaip laikoma draudimo pradžia

Turime atidžiai perskaityti tam tikros draudimo bendrovės sąlygas - nes skirtingos draudimo bendrovės turi skirtingas taisykles. Perskaitykite savo pasirašytą politiką, nes dažnai politikos sutartis skiriasi nuo tos, kuri skelbiama svetainėje.

Paprastai, kai kreipiatės dėl draudiminio įvykio, jūsų prašoma nurodyti atvykimo į šalį datą ir jūsų gali būti paprašyta nuskaityti ir nusiųsti visus paso puslapius, kad įsitikintumėte, jog ne visas dienas užsienyje praleidote pagal šią politiką..

Jei turite dvi politikas, iš kurių vienai liko 10 dienų, o kitai 5 dienos, tada jos nėra pridedamos, o praleidžiamos vienu metu - nes kiekviena įmonė patikrins jūsų dienas užsienyje.

Ką daryti, jei draudžiamasis įvykis įvyksta paskutinę draudimo dieną

Jei draudiminis įvykis įvyko paskutinę dieną, svarbiausia yra sugebėti jį užregistruoti (kviesti pagalbą) iki poliso pabaigos. Visų draudimo sąlygos yra skirtingos, tačiau paprastai draudimas numato, kad gydymas užtrunka šiek tiek laiko ir gali būti tęsiamas pasibaigus polisui. Bet kiek dienų yra skiriama gydymui pasibaigus polisei - priklauso nuo konkretaus draudimo sąlygų.

Iš tikrųjų nėra prasmės pirkti dar kelias dienas to paties draudimo, nes draudžiamasis įvykis jiems nebus taikomas. Tai yra nauja politika, ji negali būti siejama su tuo, kas įvyko prieš įsigyjant.

Be to, jei draudimas sutinka išduoti polisą nuotoliniu būdu, tokia politika pradeda veikti po kelių dienų.

Kaip pratęsti draudimą

Jūs negalite pratęsti draudimo poliso. Galite nusipirkti naują. Tačiau reikia nepamiršti, kad ne visos draudimo bendrovės parduoda polisus internetu ir ne visos draudimo bendrovės laikys ją galiojančia neperžengiant sienos. Tai yra, daroma prielaida, kad jūs nusipirkote polisą būdami Rusijoje, o paskui kirsite sieną.

Kai kurios draudimo bendrovės taip pat laikinai vėluoja. Pvz., Perkant polisą iš „Liberty“, būnant užsienyje, turite palaukti 5 dienas po poliso pirkimo, kol jis įsigalios (tai yra, galite nurodyti poliso pradžios datą ne šiandienos data, bet skaičiuodami 5 dienas iš anksto). Taigi jie apsisaugo nuo sukčių, bandančių įsigyti polisą medicininių problemų dieną.

Informacija apie draudimą, kurį galite nusipirkti jau būdami užsienyje, parašiau šis įrašas.

Kaip perduoti draudimo polisą, jei kelionė neįvyko?

Skirtingų draudimo polisų taisyklės gali skirtis, tačiau paprastai prieš pradedant polisą galite ją perduoti ir susigrąžinti poliso kainą atėmus pridėtines išlaidas. Paprastai tai sudaro apie trečdalį poliso išlaidų.

Pradėjus polisą, jos grąžinti paprastai neįmanoma, net jei naudojote 2 dienas nuo šešių mėnesių.

Kaip įsigyti draudimą internetu

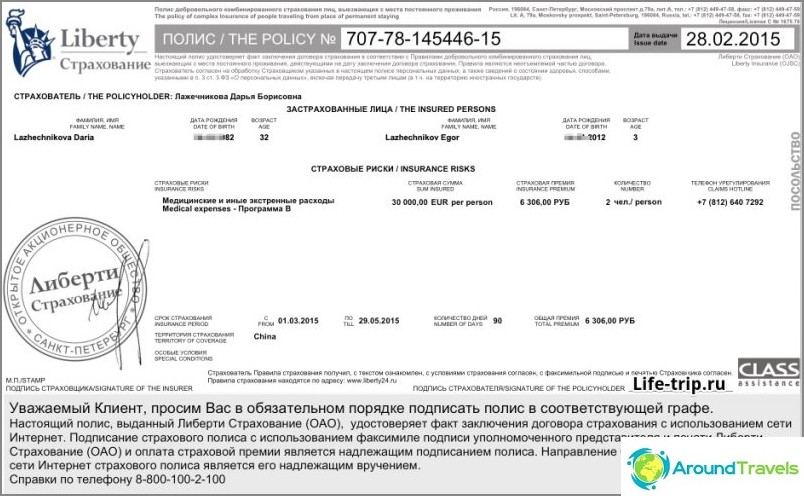

Išduodant draudimo polisą internetu, vietoj spausdinimo naudojamas elektroninis parašas, kuris nėra blogesnis nei spausdinimas ant popieriaus. («federalinis įstatymas «Apie elektroninį parašą» Nr. 63-FZ, 2011 m. Lapkričio 6 d.») Taip pat galite būti saugūs, nusipirkę polisą, paskambinkite įmonei ir patikrinkite pagal numerį. Aš jau kelis kartus nusipirkau „Absolute“, „Consent“, „Liberty“ politikas per „Cherehapa“ paslaugą ir tai dariau kiekvieną kartą internetu, mokėdamas kreditine kortele. Jokių problemų, į mano el. Laišką politika pateko elektronine forma, tada aš jį panaudojau tinkamoje šalyje.

Štai kaip atrodo kelionių draudimas (ir dar keli sutarties puslapiai)

Svarbiausia, kad jei jau nesate Rusijoje, prieš pirkdami būtinai pasidomėkite, kada ji įsigalios, ir ar apskritai draudimo kompanijos taisyklės draudžia pirkti polisą būnant užsienyje. Nes, pavyzdžiui, pagal tos pačios Laisvės taisykles, politika šiuo atveju pradės veikti po 5 dienų. Ir daugelis kompanijų iš viso neparduoda šios politikos asmeniui, kurio dar nėra Rusijoje. Informacija apie draudimą, kurį galite įsigyti būdami užsienyje šiame įraše.

Draudžiamojo įvykio atveju daugelis kompanijų prašo atsiųsti visų paso puslapių kopijas. Jei paaiškėja, kad draudimo metu asmuo nebuvo Rusijoje, tai gali būti priežastis draudimui pripažinti negaliojančiu polisą (ir atitinkamai atsisakyti mokėti už gydymą)..

Koks draudimas, jei ketinate važiuoti dviračiu?

Turite atidžiai perskaityti savo draudimo sąlygas, tai, kas parašyta draudimo sutartyje. Remiantis daugumos draudimo kompanijų taisyklėmis, važiavimas dviračiu (motociklu) yra apimamas tik paketo. «Sportas» arba «Laisvalaikis» (ir neapima įprastų). Turite perskaityti kiekvieno draudimo taisykles. Arba eik į tą patį vėžlį ir pažymėk priešingą langelį «Važiavimas motociklu / mopedu», kuris yra skyriuje «Sportas ir veikla lauke». Tada iškart pamatysite kainos pokytį ir filtruotus draudimo rezultatus.

Kai kuriuose draudimuose dviračių valdymas yra įtrauktas į standartinį paketą. Vienas Tripinsurance pavyzdys.

Kai įvyksta draudiminis įvykis, visada būkite pasirengę klausimams:

- kas vairavo

- jei auka vairavo, ar jis turi A kategorijos teises?

- ar auka vartojo alkoholį (be to, ligoninėje jie gali atlikti alkoholio tyrimą netikėdami nė žodžio).

Paskutinis klausimas, į kurį reikia atkreipti dėmesį į draudimo raktą - jei gėrėte, tada nė vienas atvejis nebus pripažintas draudimu.

A kategorijos teisės taip pat vaidina svarbų vaidmenį - tai visiškai normali ir normali situacija, kai, nepaisant įsigyto sporto draudimo, draudimas galiausiai atsisako pripažinti atvejį draudimu, nurodydamas, kad vairuotojui trūksta tinkamos kategorijos. Todėl tie, kurie važiuoja neturėdami pažymėjimo, dažnai apsimeta keleiviais arba net nesako, kad nukrito nuo dviračio. Atitinkamai, jei jūs neturite teisių, tada nėra prasmės draustis papildomu paketu, tik veltui permokėti. Nepaisant to, aš rekomenduočiau vairuoti su teisėmis arba pabandyti neminėti dviračio.

Sveikatos draudimas senjorams

Ne visos draudimo bendrovės draudžia keliautojus, vyresnius nei 65 metų, ir beveik visos įveda mokėjimo koeficientus (tai yra, išlaidos padidėja kelis kartus). „Rosno“ draudžiamas iki 85 metų, koeficientas pradedamas skaičiuoti nuo 65 metų, tačiau atsiliepimai apie „Rosno“ nėra labai geri, o kai kurie iš jų yra pensininkų. Pupelių draudimas, buvusi pirmoji draudimo įmonė, apdrausta anksčiau nei prieš 80 metų, dabar pakeitė taisykles ir draudžia tik iki 70. Laisvė draudžia iki 100 metų.

Reikia nepamiršti, kad lėtinės ligos nebus gydomos - tik simptomai, tai yra, tiesą sakant, analginas. Taigi bet kokiu atveju turite pasiimti didžiulį pirmosios pagalbos vaistinėlę nuo visų jūsų lėtinių ligų.

Ar draudimas apima lėtines ligas?

Keliautojo kelionių draudimas neapima lėtinių ligų gydymo. Ką reiškia?

Jei yra akivaizdi grėsmė gyvybei, tada už skubias priemones apmoka draudimas. Bet nemoka už gydymą.

Pavyzdžiui, esant gastrito paūmėjimui, yra tikimybė, kad gydytojas skirs vaistus nuo skausmo ir nieko neduos nuo gastrito. Arba, kad gydytojas duos reikiamas tabletes - ir draudimas atsisako mokėti už paskyrimą. Paprastai draudimas neatsisako mokėti mažomis sąnaudomis, tačiau reikia turėti omenyje, kad toks atvejis gali būti pripažintas nedraudimu. Geriau šiuo atveju nepasikliauti draudimu, o kartu su savimi vartoti vaistus nuo lėtinių ligų.

Kas atsitiks situacijoje, kai pirmosios pagalbos rinkinys yra būtinas ir reikalinga reali medicininė intervencija - pavyzdžiui, ištikus širdies priepuoliui, perforavus opą ir pan. Pagal daugumos draudimo bendrovių taisykles, jie moka už hospitalizavimą, jei kiltų akivaizdi grėsmė gyvybei. T. y., Gydytojai privalo jus nuvežti į gabenamą būseną, o po to draudimas susimokės už paciento siuntimą į tėvynę (jei draudimas turi tokį daiktą). Bet jūs turite suprasti, kad tokiais atvejais draudimo įmonė gali bandyti rasti priežastį nemokėti sąskaitos. Taip pat yra apribojimų maksimaliai sumai, mažesnei už draudimo sumą - pavyzdžiui, 10 000 USD vietoj 50 000 USD, kuris galioja kitais atvejais.

Galite pabandyti apsisaugoti ir paprašyti gydytojo parašyti:

- kilo grėsmė gyvybei

- intervencija buvo skubi

- šis atvejis nebuvo lėtinės ligos paūmėjimas ir nebuvo jo sukeltas

Bet jūs suprantate, ne kiekvienas gydytojas bus pasirengęs rizikuoti dėl savo licencijos ir įsitraukti į tokius reikalus.

Kokia geriausia draudimo kelionė į ilgą kelionę namuose ar kitoje vietoje priimančiojoje šalyje?

Minusai:

1. Vietinis sveikatos draudimo polisas pradeda veikti ne pirkimo dieną, o po kurio laiko. Be to, kol jūsų rankos siekia draudimo, kol rasite agentą, o jūs apsidraudžiate - praeis daug laiko. Jei kas nors nutinka pirmosiomis dienomis, šioms dienoms nebus draudimas, tai yra pirmasis minusas. Be to, lėktuvuose ir kelyje, žinoma, veikia tik kelionių draudimas, vietos draudimas nepadės.

2. Bendrovė, kuri jus apdraus, turės atlikti paiešką. Ir ne visose šalyse tai bus lengva rasti. Ir ne visose šalyse agentai kalbės angliškai. Iš garsiųjų ir esančių daugelyje šalių pataria Bupa.com, tačiau tai yra brangu.

3. Vietos įmonės draudimas paprastai bus brangesnis.

4. Yra paslaugų, kurios pagal apibrėžimą nėra draudžiamos vietos draudimu. Pavyzdžiui, kūno repatriacija į tėvynę.

5. Vietinė įmonė beveik tikrai neturės palaikymo rusų kalba.

Argumentai už:

1. Su tam tikromis išlygomis galima gydyti lėtines ligas. Išlygos daugiausia susijusios su laiku - kiekvienai lėtinei ligai yra nustatytas terminas nuo draudimo pirkimo pradžios.

2. Jums nebus pasiūlyta išsiųsti jus gydyti namuose su menkiausia operacijos užuomina, tačiau jie bus garantuoti, kad bus gydomi vietoje..

Keliaujant mažiau nei šešis mėnesius vietinis draudimas atrodo šiek tiek beprasmis: lėtinės ligos nepradės taip greitai aprėpti, kelionių draudimas bus žymiai pigesnis. Keliaujant ilgiau nei metus, gana protinga, net jei draudimo bendrovė nemėgina siųsti tavęs namo gydytis. Nors kai kuriais atvejais tai yra gana minusas.

Kodėl verta draustis Šengene?

Pirma, tai būtina. Tai yra, jis bus patikrintas bent kartą - kada jie pateiks prašymą dėl vizos. Antrą kartą jie gali tai patikrinti prie įėjimo į sieną. Tiesą sakant, jie tikrina ją labai, labai retai, tačiau jei patikrina ir nustato jos nebuvimą, jie arba verčia ją ją nusipirkti tiesiai pasienyje, arba siunčia ją namo. Turiu visą įrašą apie visokius niuansus - Draudimas Šengeno vizai.

Antra, medicina Europoje yra gana brangi, o draudimas yra pakankamai pigus, todėl draudimą įsigyti yra lengviau nei nepirkti.

Kur geriau įsigyti draudimą Šengeno vizai

Nieko negalvodamas apie tai galvoji ir prie konsulato, kai stoji į eilę vizai. Arba tiesiogiai agentūroje, kuri jums išduos vizą. Bet aš asmeniškai mieliau perku draudimą internetu, nes tai užtrunka 5 minutes. Be to, aš žinau, kokį draudimą aš turėsiu, ir taip pat linkiu, kad visi perskaitytų apžvalgas apie draudimą, apie draudimą, su kuriuo dirba šios draudimo bendrovės, ir galėtų pasirinkti atviromis akimis. Neduok Dieve, tu turi naudotis draudimu, tačiau jis gali neveikti ir atsisakyti dėl tolimos priežasties.

Šiuo metu aš labiau noriu nusipirkti draudimą sau ir savo šeimai per „Cherehapa“. Jau 10 kartų turėjau naudotis draudimu, ir iki šiol jokių problemų ar klausimų nekilo. Bet svarbiausia, man atrodo, nėra tai, kad draudimas taptų pigiausiu ar pirmuoju draudimu. Jei nežinote, kurį draudimą pasirinkti, nesuprantate, kokia yra pagalba, ir apskritai turite daug klausimų, tada ieškokite mano apibendrinančiame įraše apie Kelionių draudimas.

Pigiausias Šengeno vizų draudimas

Priešais planetą yra visa „Eurotour“ agentūra. Taip, taip, būtent agentūros turi pigiausią draudimą, tik ne pigesnį. „Eurotour“ jas parduoda internetu, tačiau iš „Alfast“ draudimo galite gauti „Savitar“ draudimo polisą, kuris yra gana geras.

Kitas variantas yra mokėti mažiau už draudimą, pavyzdžiui, už metinę Šengeno erdvę - tai išduoti tik už pirmąją kelionę. Kai kurios šalys tai leidžia, turite atidžiai perskaityti vizos kreipimosi į konkrečią šalį taisykles. O norint sutaupyti pinigų, prasminga žiūrėti metinį draudimą.

Atskirai vis tiek matykite mano TOP 10 pigiausias Shenegen draudimas.

Kodėl draudimas Azijoje?

Draudimas Azijoje, priešingai nei Šengene, nėra būtinas. todėl «daryti ar nedaryti» pasilieka keliautojo valia.

Iš principo medicina Azijoje nėra tokia brangi kaip Europoje. Pvz., Tailande paprastai yra dvi skirtingos ligoninės: viena, brangi, dirba su draudimu, o antra, pigi, dirba už pinigus. Tiesa, nuomonių šiuo klausimu yra įvairių, kai kuriems patariama eiti pigiai, kai kurie sako, kad jie tik brangūs ir nieko daugiau. Bet paprastai gydymas užsienio valstybėje jums kainuos brangiau nei jūsų pačių, jei tik todėl, kad Rusijoje pasidalijama vaistais, be to, jūs tiksliai nežinote, kur kreiptis ir ką ten pasakyti. Tai yra, draudimas yra tam tikra garantija, ypač sunkiais atvejais, kai reikalingas rimtas gydymas.

Vienas iš labiausiai paplitusių atvejų Tailande yra kritimas nuo dviračio. Jai nėra taikomas joks draudimas, o tik tas, kuriame jis buvo įtrauktas į paketą, iš karto arba už papildomą mokestį (rinkitės parinktis perkant polisą). Be abejo, kraujyje neturėtų būti alkoholio, reikia ir A kategorijos teisių. Čiuožimas ant lentos taip pat gali būti neįtrauktas, todėl nedelsdami pripažinkite draudžiamų užsiėmimų sąrašą..

Kartais tave gali gydyti grynieji pinigai. Pagalvokite apie sloga ar dilgčiojimą ant snukio. Bet, deja, gali susidaryti situacija, kai grynųjų tiesiog nėra pakankamai. Štai kodėl šis įrašas yra, jūs turite suprasti, kodėl jūs sudarote draudimą, kada jį naudoti, o kada ne. Grubiai tariant, tiems, kurie mėgsta gerti ir už vairo, yra tiesioginis kelias į kalėjimą, ligoninė gydoma grynaisiais.

Kur įsigyti ISOS pagalbos draudimą?

Anksčiau draudimo sutikimas ir dar keletas kitų dirbo su ISOS pagalba, tačiau tada jie nustojo pardavinėti ISOS draudimą, dabar jie turi kitokią pagalbą. ISOS paprastai nutraukė veiklą Rusijoje nuo 2014 m. Pabaigos. Kurį laiką draudimą nuo jo buvo galima rasti atskirose „premium“ banko kortelėse (pavyzdžiui, „Raiffeisen“), tačiau dabar, 2015 m., Jų ten neradau. Labai gaila, kad buvo geriausia. Tiesa, nelabai pigiai. Vienintelė galimybė, kur dabar galite nusipirkti, yra tiesiogiai oficialioje jos svetainėje. Pagalba bus teikiama tik anglų kalba, o kainos jums greičiausiai nepatiks.

Kaip iš anksto žinoti, kur bus siunčiama ligoninė

Žodžiu, jokiu būdu. Dėl tam tikrų priežasčių tai «slapta» informacija. Faktas yra tas, kad jus į ligoninę siunčia ne draudimo įmonė, o paslaugų įmonė (pagalba). Ir atsižvelgiant į tai, su kuriomis ligoninėmis ši sutartis yra sudaryta, jos bus ten siunčiamos. Kartais naudojama kita pagalba (paprastai apie tai net nežinote), taip pat siekiant sudaryti sutartis su ligoninėmis. Bet visa tai yra vidinė virtuvė, o jūs ten neturite prieigos. Galite paskambinti į draudimą ar pagalbą, tačiau jie jums atsakys, kad kai turite draudimo atvejį, mes jums pasakysime ligoninės adresą, jie sako, kad tai priklauso nuo daugybės veiksnių.

Iš tikrųjų draudimas tam tikram laikotarpiui (pavyzdžiui, metams) visus siunčia į tą pačią vietą. Ir jūs galite pabandyti internete rasti draudimo išmokų aprašymus (apžvalgas), ten paprastai nurodomas miestas ir ligoninė. Bet tai varginanti užduotis, be to, visiškai nėra garantijos.

Ar atrodo sienos kirtimo draudimo etiketės?

Priklauso. Kartais jie prašo atsiųsti nuotrauką su antspaudu / viza pase, kartais ne. Priklauso nuo draudimo ir jūsų bylos. Tai taip pat priklauso nuo to, ar turite metinį draudimą ir kiek dienų kiekviena kelionė gali užtrukti (ir kiek kelionių per metus). Jūs suprantate, kad jei kyla įtarimų, jie būtinai paprašys. Nepažeisčiau visų šių terminų.

Ar įmanoma nusipirkti keletą draudimų iš eilės?

Vienas iš klausimų yra, ar įmanoma dar prieš kelionę nusipirkti polisus vienas po kito, suskaidžius kelionės draudimą į kelias dalis. Gali! Bet ne visos draudimo bendrovės. Pavyzdžiui, ERV turi privalomą reikalavimą - 1 draudimas turi apimti visą kelionės laikotarpį, nors tai niekur nenurodyta draudimo taisyklėse.